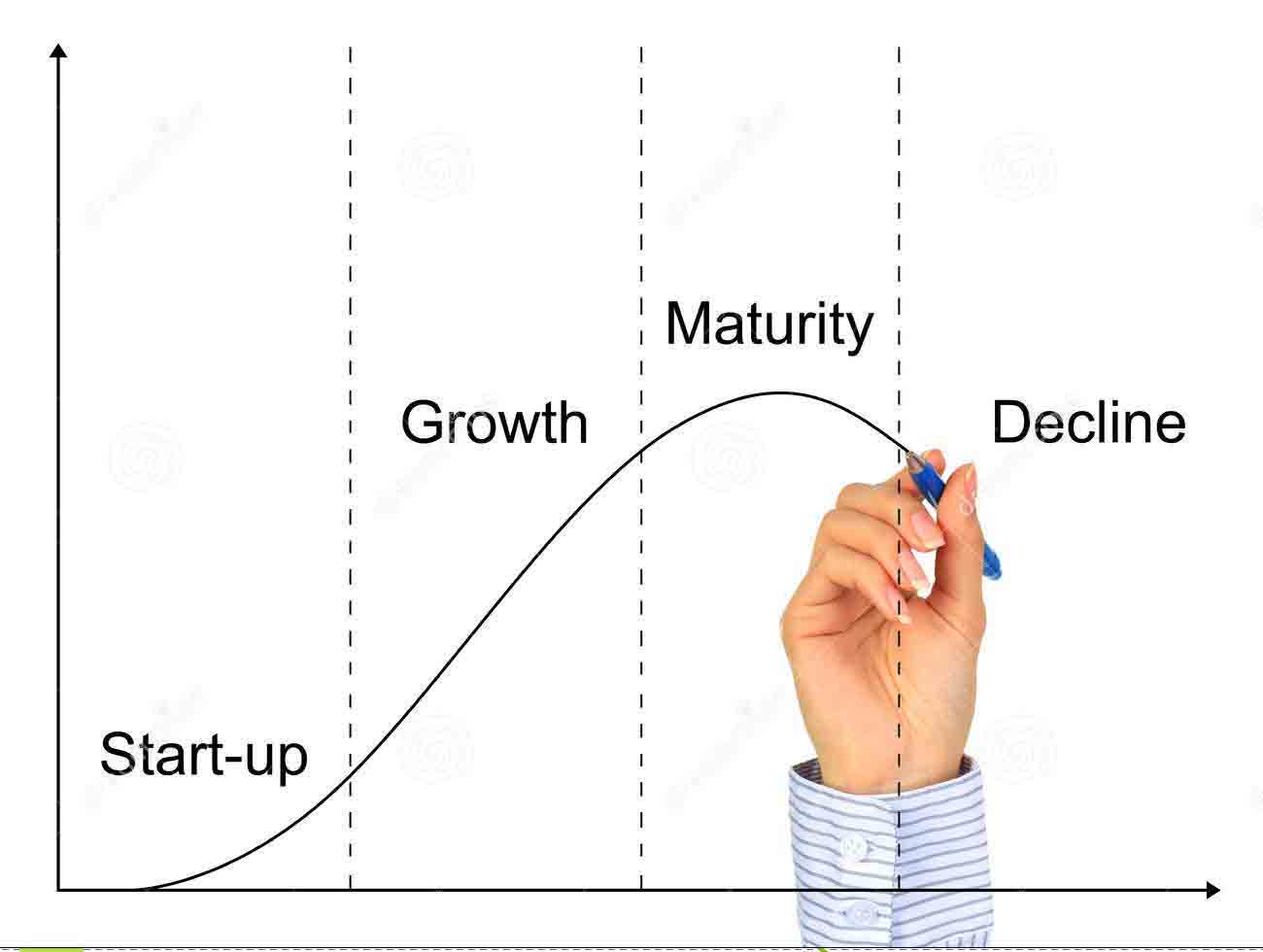

هایر[1] (1959) برای اولین بار تئوری چرخه عمر را مطرح ساخت و چندلر[2] (1962) مراحل چرخه عمر را به عنوان مفهومی معرفی کرد که دلالت بر تغییرات در راهبردها و ساختارهای تجاری سازمان دارد. محققین از تمثیلهای زیستشناسی به منظور بیان ویژگی بنگاههای اقتصادی در هر مرحله الگوهای رفتاری مشابهی را نشان میدهند. واحدهای تجاری در دوران جوانی بسیار انعطافپذیر بوده و کنترلپذیری آنها کم است و با افزایش عمر شرکت و بهبود کنترل بر فعالیتهای بنگاه، انعطافپذیری در برابر تغییرات محیط اقتصادی و ساختارهای موجود در شرکت کاهش مییابد. چرخههای عمر به عنوان مراحلی مشخص هستند که ناشی از تغییرات در فاکتورهای داخلی شرکت مانند انتخاب استراتژی، منابع تامین مالی یا توانایی مدیریت است و یا بر اثر عوامل خارجی مانند فضای رقابتی به وجود میآید. پژوهشگران مختلف (ادیزوس[3]، 1989) چهار مرحله برای توصیف چرخه عمر به شرح زیر تعریف کردهاند:

- مرحله تولید یا ظهور

در این مرحله، میزان داراییها (اندازه شرکت) در سطح نازلی قرار دارد. جریانهای نقدی حاصل از فعالیتهای عملیاتی و سودآوری در سطح پایین است و شرکتها برای تحقیق فرصتهای رشد به نقدینگی بالایی دارند.

- مرحله رشد

در این مرحله، اندازه شرکت بیشتر از میزان آن در مرحله ظهور است. رشد فروش و درآمدها نیز نسبت به مرحله ظهور بیشتر است. منابع مالی بیشتر در داراییهای مولد سرمایه گذاری میگردد و شرکت از انعطافپذیری بیشتری در شاخصهای نقدینگی برخوردار است. در مرحله رشد با وجود رشد فروش و دستیابی به سودهای غیرمنتظره، به دلیل وجود ابهام در واکنش بلندمدت بازار به محصولات، ریسک تجاری بالایی را تحمل میکنند. توانایی شرکت در ایجاد جریانهای نقدی و دستیابی به منابع مالی برای سرمایهگذاری ذر تحقیق و توسعه و محصولات جدید مورد نیاز است. در این مرحله، مدیران با تشخیص فرصتهای سرمایهگذاری سودآور و تخصیص بهینه منابع، در بهبود عملکرد شرکت نقش بااهمیتی دارند.

- مرحله بلوغ

در این مرحله شرکتها فروش باثبات و نتعادلی را تجربه نموده و نیاز به وجوه نقد در اکثر موارد از طریق منابع داخلی تامین میشود. اندازه داراییهای این شرکتها به تناسب بیشتر از اندازه داراییهای شرکتهای در مرحله رشد است. با ورود شرکت به دوران بلوغ، ریسک تجاری کاهش یافته و با تثبیت موقعیت شرکت در بازار، ثبات فروش و ورود جریانهای نقد، نیاز شرکت به تامین مالی خارجی کاهش میایبد. در این مرحله شرکت با وجود سرمایهگذاریهای مناسب دردوران رشد، توانایی پاسخ به نیازهای بازار را دارد و تغییرات فناوری و انحراف از عملکرد سال قبل کم است.

- مرحله افول

در این مرحله فرصتهای رشد در صورت وجود بسیار ناچیز است، شاخصهای سودآوری، نقدینگی و ایفای تعهدات روند نزولی داشته و شرکت در شرایط رقابتی بسیار شدیدی قرار دارد. در مرحله افول، با منسوخ شدن فناوری و عدم توانایی شرکت در ارائه محصولات جدید، شرکت با کاهش فروش و افزایش ریسک تجاری مواجه است. در این مرحله در صورتی که مدیران نتوانند ناکارایی موجود در فرایندهای شرکت و سرمایهگذاری در پروژههای سودآور را دنبال کنند، شرکت مجبور به خروج از صنعت و پایان فعالیت دارد.

[1]. hire

[2]. chendler

[3] . Adizes